Análise da volatilidade das criptomoedas: evidência do Covid-19

Resumo

Este estudo examina a volatilidade de Bitcoin, Ethereum e Litecoin em três períodos, nomeadamente antes da crise de COVID-19 (5/9/2018-31/1/2020), durante a crise (1/2/2020- 28/6/2021) e todo o período. Neste sentido, recorreu-se a modelos multivariados de GARCH como DCC, CCC, VEC e DVECH-GARCH, escolhendo os modelos com maiores log likelihood e significativos de forma global. Neste sentido, conclui-se que modelos com a introdução dos retornos de outras moedas são os mais adequados, verificando-se um impacto positivo e significativo dos retornos entre as moedas, especialmente em períodos com maior correlação. Verificou-se, igualmente, persistência positiva ao nível da volatilidade do dia anterior bem como persistência positiva ao nível dos resíduos em todos os períodos analisados.

Análise descritiva

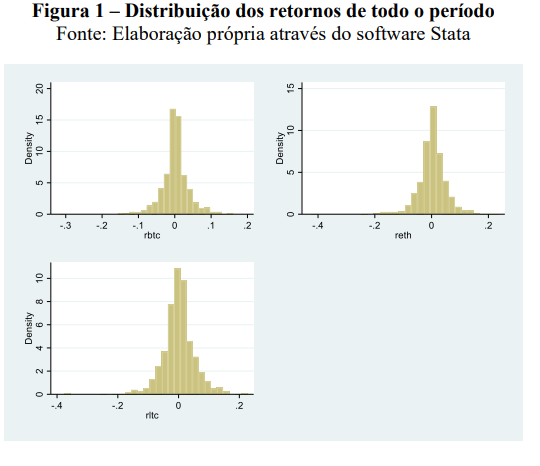

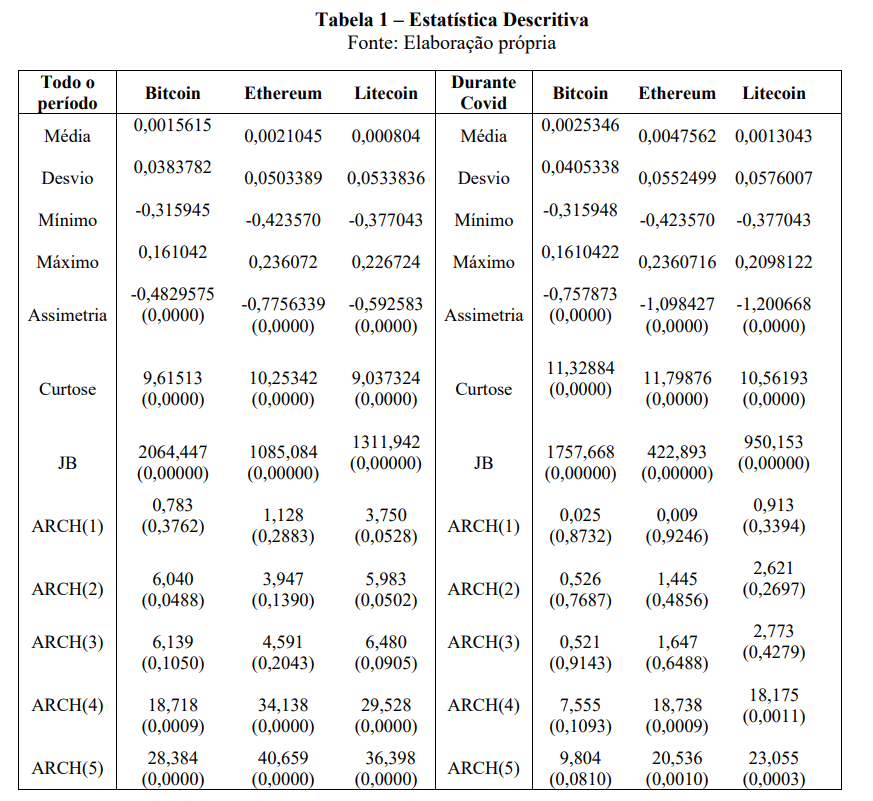

A tabela 1 indica as estatísticas descritivas dos retornos (1ª diferença do logaritmo dos preços) das três criptomoedas. Podemos verificar que o valor médio dos retornos das moedas é positivo em todos os momentos analisados, sendo a Ethereum a exceção, no período antes da pandemia. Não obstante, Ethereum é a moeda com maiores retornos em todo o período, bem como durante a crise. Ao nível da volatilidade, Litecoin é a moeda que apresenta maior risco, sendo esta volatilidade maior durante a crise (medida pelo desvio padrão). Na verdade, é de notar que existem maiores volatilidades durante o período relativo à crise comparativamente aos outros períodos analisados, podendo existir indícios de contágio da crise neste mercado, especialmente entre as moedas analisadas. Foram também realizados testes à normalidade da distribuição dos resíduos, concluindo-se que, em todos os períodos, verifica-se a existência de uma distribuição não normal (figura1), dada pelos p-values do coeficiente de assimetria e de curtose, algo que também é reforçado pelo p-value do teste de Jarque-Bera. Neste sentido, relativamente à assimetria da distribuição dos resíduos, observa-se que é leptocúrtica, estando assim associados há existência de maior risco para investidores. Ao nível dos coeficientes de assimetria, verifica-se em todos os períodos a prevalência de valores negativos com a exceção de Litecoin no pré-covid, ou seja, a curva da distribuição de probabilidade associada a cada moeda tem uma cauda maior à esquerda em termos dos retornos, pelo que se constata que elevados retornos negativos são mais comuns que elevados retornos positivos. No âmbito dos coeficientes de curtose, estes indicam que os investidores irão ter retornos mais extremos, tanto positivo como negativos, estando assim associado a maior risco. Desse modo, constata-se que Ethereum apresenta retornos mais extremos em todo o período e durante a crise, no entanto, Bitcoin apresenta os maiores valores antes da crise.

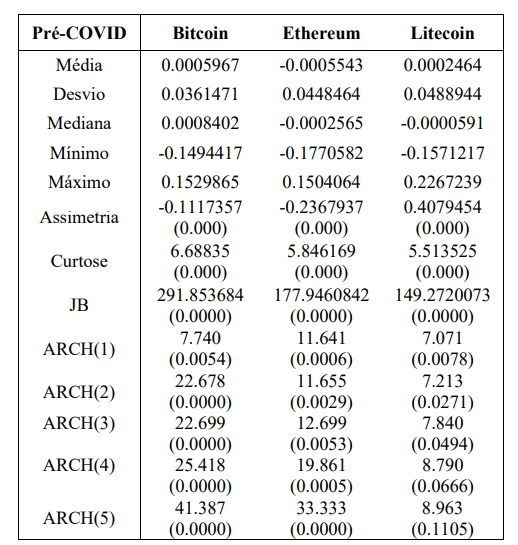

Além disso, o teste de ARCH-LM é conduzido de modo a investigar a existência de efeitos ARCH nos retornos dos preços. Observa-se que estes apenas existem antes da crise, tendo em conta os desfasamentos analisados com uma significância de 5%, com a exceção de Litecoin com cinco desfasamentos. Apesar disso, verifica-se que só desfasamentos de quatro a cinco dias são significativos para todo o período e apenas a cinco dias durante a crise, com um nível de significância de 10%.

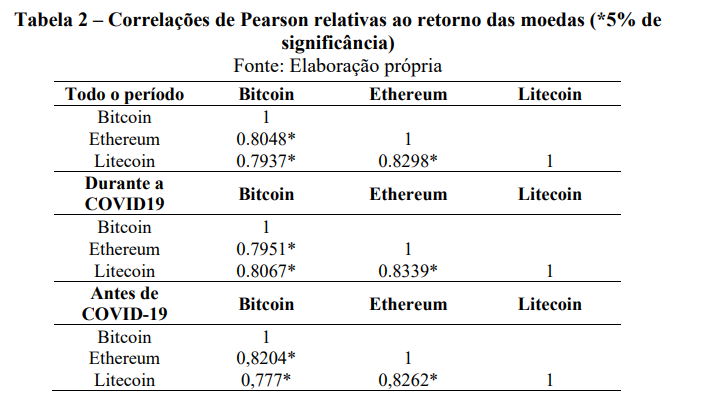

Através da análise da tabela 2, pode-se inferir a existência de correlações fortes e significativas a pelo menos 5% entre todas as moedas, destacando-se o par de moedas Ethereum-Litecoin como aquele ao qual está associada a maior correlação verificada em todos os períodos. Consequentemente, existe uma relação de complementaridade entres todas as moedas, isto é, quando os retornos de uma moeda aumentam, os retornos das restantes tendem também a subir, movimentando-se no mesmo sentido. Depreende-se, de igual modo, a persistência destas relações em diferentes contextos económicos e financeiros, tendo esta dependência aumentado com a crise, com a exceção da correlação entre os retornos de Bitcoin e Ethereum. Na verdade, a forte correlação é expectável visto que estão todas expostas às mesmas inovações de mercado e choques macroeconómicos.

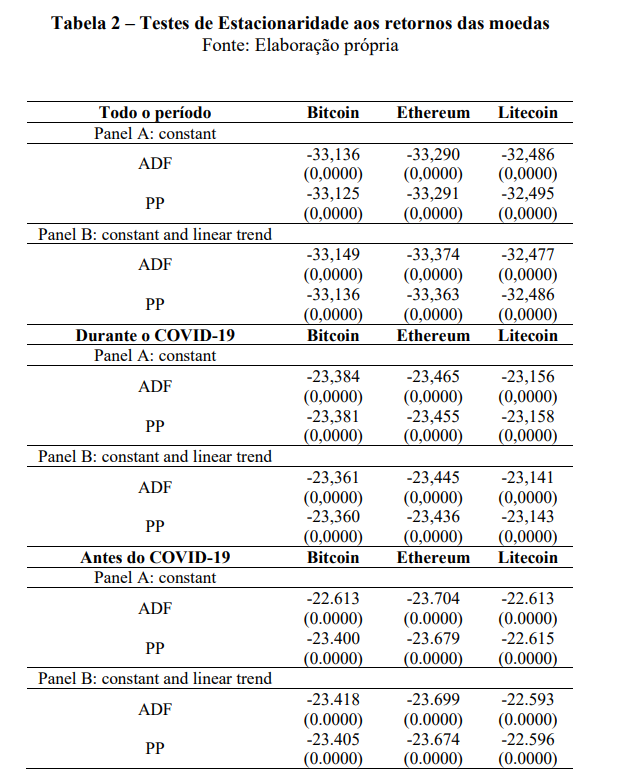

Seguidamente, procedeu-se á elaboração dos testes de estacionaridade, designadamente o teste de Dickey-Fuller Aumentado (ADF) e de Phillips-Perron (PP). Sendo que as estatísticas de teste assumem valores negativos, sendo menores que o valor crítico, e o correspondente pvalue é significativo (inferior a qualquer nível usual de significância), tais factos denotam a rejeição da hipótese nula, segundo a qual as séries de retornos apresentam uma raiz unitária. As estatísticas de teste apresentam valores negativos altos, possuindo significância a todos os níveis, o que indica a rejeição da hipótese nula. Desta forma, os retornos das cotações de fecho são estacionários, isto é, as séries são convergentes e movimentam-se em torno da sua média amostral, pelo que não apresentam qualquer tendência ou sazonalidade.

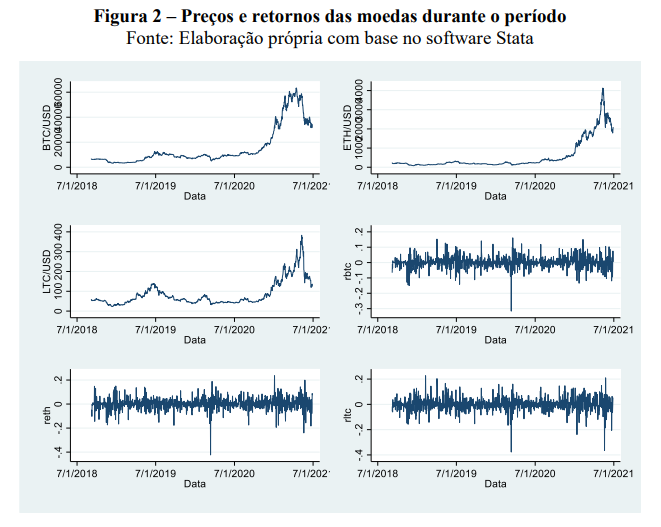

Denota-se um comportamento bastante semelhante entre as três moedas ao nível dos preços e retornos respetivos. Antes da crise pandémica verificamos que existe uma elevada flutuação dos preços, sendo esta mais extrema em Litecoin, verificada pela volatilidade na tabela 1. No entanto, durante a crise verifica-se um movimento muito semelhante entre as moedas com o um aumento do preço e com a elevada volatilidade no fim de 2020 a 2021, nomeadamente com uma queda drástica em relação aos valores máximos verificados nesse período. Neste sentido, podemos concluir a possível existência de correlação entre estas, sendo confirmado pelas correlações efetuadas na tabela 2. As quedas abruptas verificadas durante a crise vão ao encontro dos maiores valores verificados nos coeficientes de curtose, ou seja, a existência de retornos mais extremos relativamente aos outros períodos, sendo estes, pela observação gráfica, mais negativos.

Modelos de volatilidade

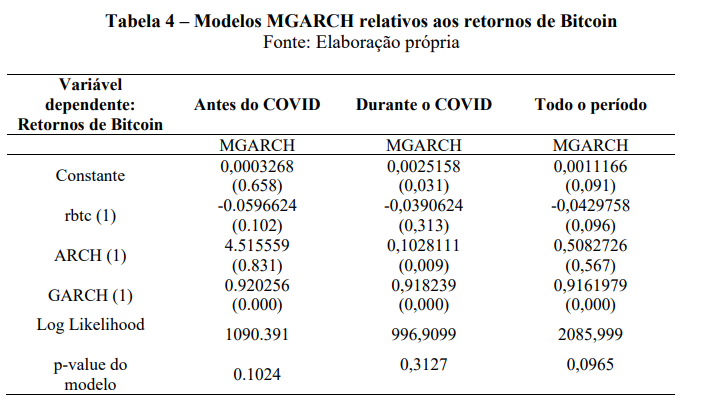

A estimação dos modelos multivariados de GARCH foi elaborada ao nível de todas as especificações, designadamente, DCC, CCC, VCC e VECH-GARCH. Neste sentido, verificou-se que em maior parte dos casos os parâmetros, bem como os logs likelihood e pvalues eram todos iguais, optando-se pela descrição nas tabela de MGARCH. Tendo em conta a tabela 4, observa-se a insignificância dos retornos anteriores nos retornos atuais de Bitcoin, ocorrendo o mesmo com a variância do dia anterior na variância do dia seguinte, com a exceção do período durante a crise. Já ao nível dos resíduos passados, nomeadamente do período anterior, verifica-se a significância destes na variância condicional, indicando a persistência do que não é explicado pelo modelo.

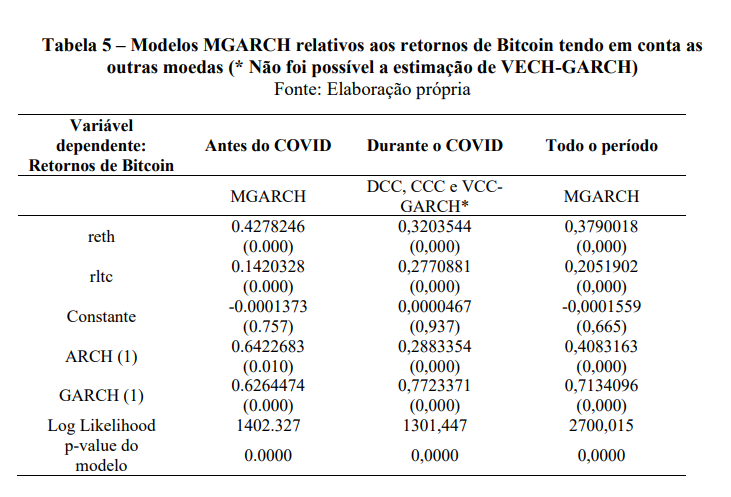

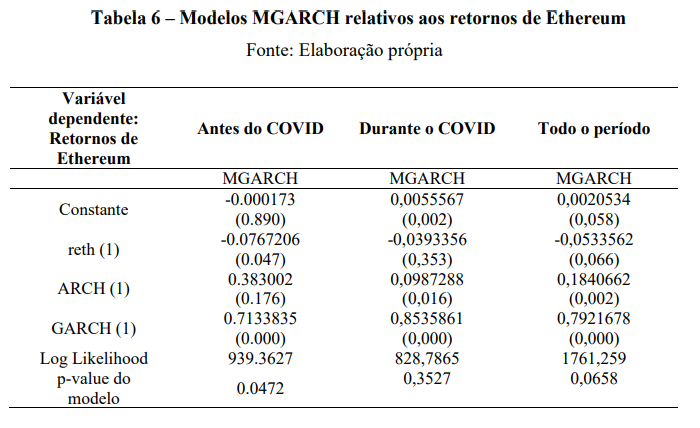

Podemos verificar com as tabelas 4 e 5 que o melhor modelo para explicar os retornos de Bitcoin, considerando os valores de Log likelihood e a significância global dos modelos, é o modelo com os retornos das restantes moedas, o que era de esperar pela elevada complementaridade verificada em todos os períodos na tabela 2. Neste sentido, os retornos de Ethereum são significativos em todos os períodos, destacando-se no pré-crise, onde uma variação de 1% nestes induz a uma variação no mesmo sentido de 0,42% nos retornos atuais de Bitcoin. Já os retornos de Litecoin destacam-se no período durante a crise com um impacto de 0,277%. Estes resultados vão de encontro á maior correlação analisada entre os pares de moedas (Tabela 2). Relativamente aos retornos anteriores, verifica-se uma insignificância em todos dos períodos, ou seja, o retorno anterior não tem impacto nos retornos atuais de Bitcoin. Tendo em conta aos parâmetros de ARCH (1), observa-se a existência de impactos ao nível da variância histórica na presente, com destaque para o período pré-pandemia. Neste seguimento, uma variação de 1% da variância do dia anterior induz uma variação de 0,64% na variância atual dos retornos de Bitcoin, indicando persistência em relação à variância anterior na atual. Já em relação aos resíduos do modelo, verifica-se que são significativos em todos os períodos com destaque para durante a crise onde a variação de 1% dos resíduos do dia anterior induzem uma variação no mesmo sentido de 0,78% na variância condicional, sendo persistente o que não se encontra no modelo apresentado. Com a tabela 6 depreende-se que os retornos passados de Ethereum são apenas significativos durante a crise e em todo o período, sendo a um dia de desfasamento significativo antes da crise e em todo o período. Por sua vez, a variância anterior é apenas significativa para explicar os retornos de Ethereum durante a crise e em todo o período. Já os resíduos são significativos em todos os períodos.

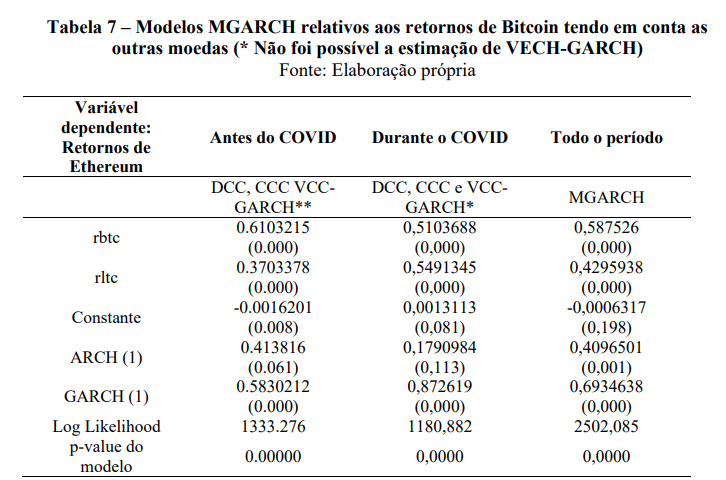

Comparativamente ao modelo apresentado na tabela 7, verifica-se um melhor ajustamento neste último com um log likelihood superior, bem como a significância global a 1% em todos os períodos. Neste sentido, verifica-se que os retornos de Bitcoin e Litecoin são significativos em todos os períodos a 1% com impactos positivos, tendo Bitcoin um maior impacto antes da crise e no período todo. Não obstante, Litecoin apresenta um impacto superior durante a crise, indo ao encontro da maior correlação verificada em todos os períodos (Tabela 2). Relativamente à variância do dia anterior, verifica-se que esta é significativa, com exceção no período durante a crise onde não foi persistente nos retornos atuais de Ethereum. Ao nível dos resíduos do dia anterior, estes verificam-se significativos com destaque para o período durante a crise, onde induzem uma variação de 0,87% nos resíduos atuais, aquando uma variação de 1% nos resíduos passados.

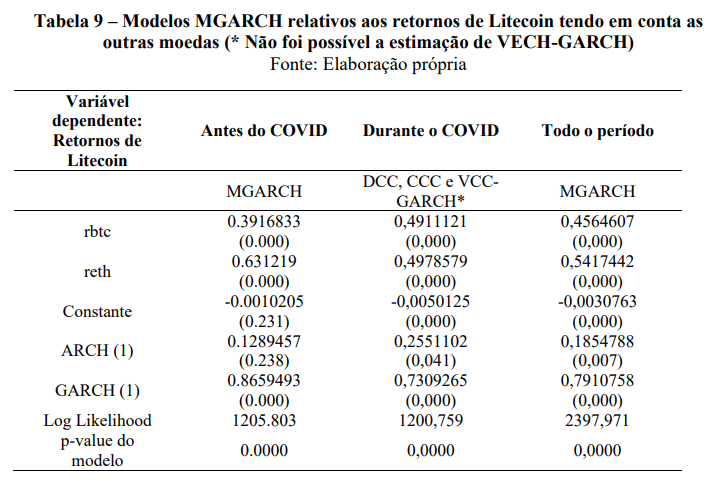

A análise da tabela 8 indica que retornos do período anterior de Litecoin não têm significância em todos os períodos analisados, no entanto, ao nível de um dia, observa-se que estes têm significância antes da crise e em todo o período a 10%. Ao nível da volatilidade do dia anterior, verifica-se que apenas têm significância durante a crise e em todo o período a 5%, tendo um impacto positivo. Em relação aos resíduos passados, apresentam significância em todos os períodos, com enfâse antes da crise. Tal como nos outros modelos, verifica-se que com a introdução dos retornos das outras moedas, os modelos tornam-se significativos a 1% em todos os períodos, verificando-se aumentos do log likelihood. Tendo em conta os parâmetros do modelo podemos observar que os retornos de Bitcoin e Ethereum são significativos e têm um impacto positivo nos retornos atuais de Litecoin. Neste sentido, os retornos de Bitcoin destacam-se durante a crise onde se verificou um aumento de complementaridade entre os retornos (Tabela 2) com um impacto de 0,49% quando Bitcoin varia 1%. No caso de Ethereum, observa-se que o maior impacto antes da crise. Verifica-se igualmente que a variância do dia anterior tem um impacto positivo e significativo na variância atual, onde uma variação de 1% na variância do dia anterior induz uma variação no mesmo sentido de 0,25% no caso da crise. Já os resíduos apresentam significância a todos os períodos com impactos positivos, com destaque para antes da crise.

O coeficiente de persistência da volatilidade é dado pela soma dos parâmetros ARCH e GARCH e define de que forma os riscos persistem na série de retornos. Este coeficiente procede á mensuração da duração dos choques de volatilidade, sendo que, quanto maior (mais próximo de 1) for o seu valor, mais lento será o processo de reversão á media para a variância. Valores mais próximos de 0 indicam que os choques na volatilidade se dissipam mais rapidamente. Observa-se que o somatório dos coeficientes relativos aos modelos GARCH dos retornos das três criptomoedas situam-se sempre mais próximos de 1 do que 0, o que constitui um indicador de que os choques na volatilidade revelam persistência. O maior valor da soma a diz respeito aos retornos da Bitcoin, pelo que se conclui que os choques sobre a volatilidade dos retornos dessa moeda são os que mais lentamente se dissipam. O menor coeficiente de persistência que se obteve foi o da Ethereum, indicando que um choque inicial sobre a volatilidade provoca efeitos mais rápidos, isto é, o período de tempo necessário para o choque ser eliminado é menor. A soma dos coeficientes de Bitcoin é superior a 1, ao passo que a soma dos coeficientes de Ethereum e Litecoin é inferior a 1. Estes resultados evidenciam que as informações presentes sobre a volatilidade serão importantes para a previsão da variância condicional dos retornos das moedas por um horizonte indefinido de tempo, indicando um elevado grau de risco associado ás séries de retornos.

Correlações condicionais

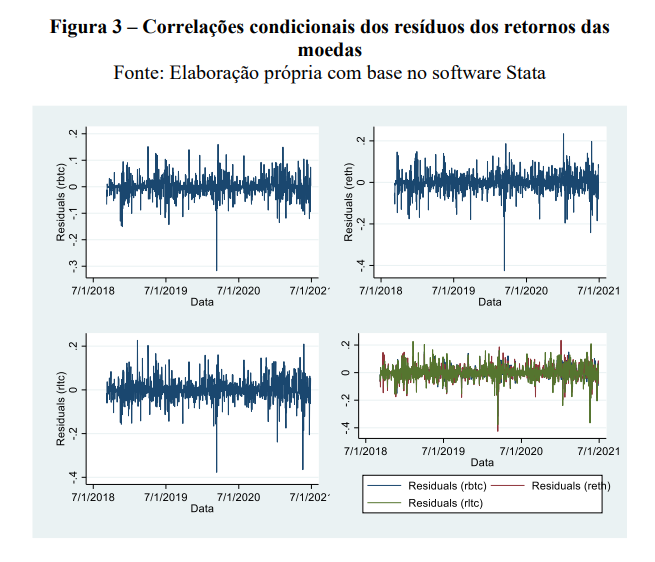

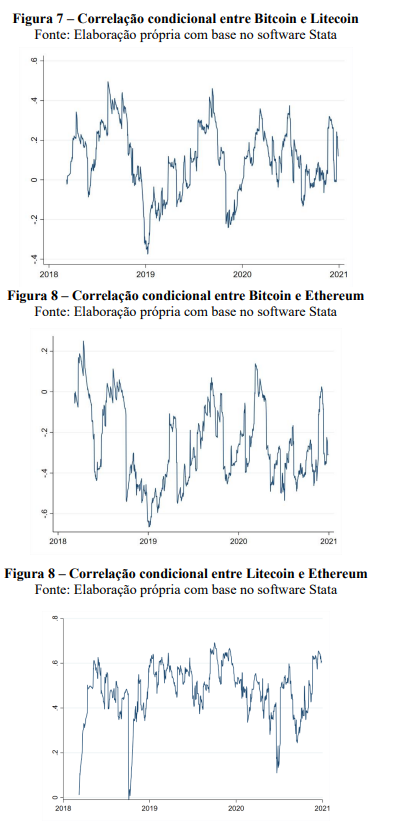

Verifica-se que os resíduos condicionais das moedas apresentam movimentos muito similares, com 5 períodos de volatilidade definidos, nomeadamente, em meados de 2018, fim e início de 2019, fim de 2019, meados de 2020 e início de 2021. Na verdade, devido ás fortes correlações positivas e significativas entre os retornos das três moedas (Tabela 2), era de esperar estes movimentos semelhantes. Esta volatilidade dos resíduos está também ao encontro da distribuição dos retornos, uma vez que seguem uma distribuição leptocúrtica, associado ao maior risco e volatilidade. As correlações entre os três diferentes pares de criptomoedas foram estimadas a partir do método DCC. Os gráficos com as correlações condicionais entre os três diferentes pares de criptomoedas encontram-se expostos nas figuras . A representação gráfica confirma a existência de correlações condicionais dinâmicas entre os pares, com as correlações a tomarem tanto valores positivos como negativos, apesar de não se observarem correlações negativas no par Ethreeum-Litecoin.

Em relação á correlação entre Bitcoin e Litecoin, verifica-se que assume tanto valores negativos como positivos, existindo duas picos de queda notáveis. No ínicio de 2019, os valores caíram quase até -0,4, tendo subido até 0,4 durante esse mesmo ano. No final de 2019 existe outra queda pronunciada, regressando a valores negativos. Com o íncio de 2020 e o despoltar da pandemia, observa-se um aumento exponencial das correlações, sendo depois corrigido. No que diz respeito á correlação entre Bitcoin e Ethereum, observa-se que as correlações são predominantemente negativas e situadas no intervalo entre -0.4 e 0. Existe uma grande queda nos valores entre o meio de 2018 e o ínicio de 2019. Tal como verificado no par BTC-LTC, os valores vão subindo com o decorrer do ano de 2019, subida essa que termina assim que atinge valores positivos. Constata-se um grande pico de subida coincidente com os meses de ínicio da pandemia, sendo prontamente corrigido. Mais recentemente, no final de 2020 e observa-se outro pico repentino.

Relativamente á correlação no par LTC-ETH, predominam os valores positivos, denotando-se que estes se encontram bastante concentrados no intervalo entre 0.4 e 0.6. Perto do fim de 2018 existe um grande pico de descida, com a correlação a atingir valores negativos, revertendo rapidamente para os valores anteriormente verificados. De notar, também, a tendência de descida dos valores sensivelmente entre os primeiros meses de 2020 e o meio do ano. Observa-se um crescimento dos valores no final do ano, quase atingindo valores máximos. As correlações entre Litecoin e Ethereum apresentam evidência de estacionaridade, ao contrário do que acontece com os pares anteriormente analisados. Verifica-se que a correlação condicional entre os retornos de Litecoin e os retornos de Ethereum é aquela que assume valores mais elevados, ao passo que a correlação condicional entre o par Bitcoin-Ethereum é a que assume valores inferiores.

Conclusão

Em termos de análise descritiva, observou-se que Ethereum apresenta maiores retornos médios, bem como retornos mais extremos durante a crise e Bitcoin antes da crise. Em termos de volatilidade, Litecoin destaca-se, especialmente durante a crise. Foi também observado a existência de uma distribuição leptocúrtica, ou seja, de maior risco. Conclui-se, também, a existência de maior volatilidade durante o período de crise indo ao encontro de Salisu & Ogbonna (2021). Verifica-se que os modelos mais adequados para explicar os retornos são modelos que têm em conta os retornos das outras moedas, existindo aumentos do log likelihood, bem como uma significância global a 1% ao nível de todos os períodos analisados. Os retornos das moedas têm impactos positivos nos retornos das restantes, em todos os modelos analisados, sendo significativos e apresentando valores maiores em períodos onde a correlação é também maior (Tabela 2). Constata-se, de igual modo, que os resíduos do período anterior são significativos em todos os modelos realizados, indicando a falta de variáveis explicativas, uma vez que existe persistência ao nível do que não está presente nos modelos apresentados. Consequentemente, verifica-se a existência de interdependência entre as moedas, indo ao encontro de Katsiampa (2019). A variância da própria moeda no período anterior tem, em todos os modelos entre moedas, um impacto positivo, em que, no caso de Bitcoin, é maior antes da crise, tal como Ethereum e Litecoin durante a crise. Verifica-se assim a existência de persistência ao nível do impacto da variância do dia anterior na variância atual, especialmente nos períodos referidos para cada moeda. Esta persistência é também verificada ao nível dos resíduos. De modo a entender qual a direção dos choques em todos os períodos, procedeu-se á estimação da causalidade de granger. Verificou-se que nada se pode concluir neste âmbito devido à insignificância dos paramentos.